亚什兰集团公布2014财年第四季度初步财务业绩

发布时间:2014-11-05

2014年11月5日

· 持续经营业务摊薄每股损失为0.35美元,包括养老金精算损失

· 持续经营业务调整后摊薄每股收益增长10%,达到1.42美元

· 全球重组计划节约2亿美元年度成本的目标完成过半

· 截至2014年11月5日,亚什兰在当前股份回购授权下已回购约890万股股份

肯塔基州,卡温顿市——为消费品和工业市场提供特种化学品解决方案的全球领先企业亚什兰集团(纽约证交所:ASH)今日公布了截至2014年9月30日的2014财年第四季度初步(1)财务业绩。

季度重点数据

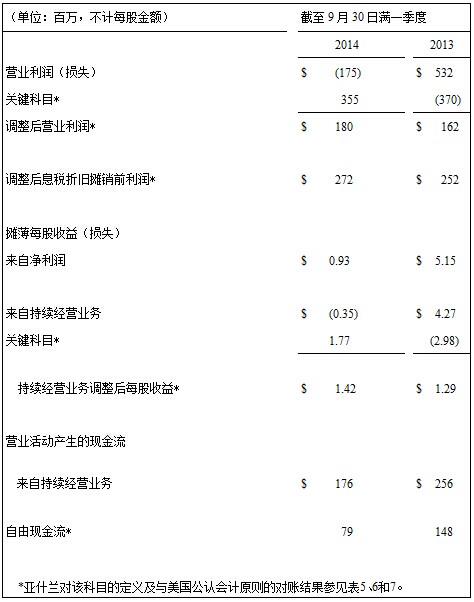

亚什兰公布公司销售额超过15亿美元,持续经营业务损失为2600万美元,相当于摊薄每股0.35美元。这些业绩数据计入了使持续经营业务税后利润减少约1.31亿美元(摊薄每股1.77美元)的五个关键科目,包括亚什兰全球重组产生的税后费用2100万美元,养老金和其他退休后计划年度非现金调整产生的2.02亿美元以及独立纳税调整产生的1亿美元;不计入这五个关键科目,则亚什兰持续经营业务调整后利润为1.05亿美元(摊薄每股1.42美元)。

去年同一季度,亚什兰公布的销售额近15亿美元,持续经营业务利润为3.36亿美元,相当于摊薄每股4.27美元。去年同一季度的业绩数据计入了使持续经营业务税后利润增长约2.34亿美元(摊薄每股2.98美元)的五个关键科目;不计入这五个关键科目,则亚什兰持续经营业务调整后利润为1.02亿美元(摊薄每股1.29美元)。(查阅两个时期关键科目的具体数据,请参见附件财务报表表5。)

本新闻稿下文所提到的财务业绩未计入本季度及去年同一季度关键科目产生的数据。据此,亚什兰本季度业绩与去年同一季度相比如下:

· 销售量增加3%;

· 销售额增加5%;

· 营业利润增长11%,达到1.8亿美元;

· EBITDA(息税折旧摊销前利润)增长8%,达到2.72亿美元;

· EBITDA在销售额中所占百分比增长60个基点,达到17.7%。

亚什兰以强劲的表现结束2014财年,实现了销售额、销量和EBITDA利润率的持续同比增长。”亚什兰集团董事会主席兼首席执行官秦涌恩(James O'Brien)表示,“亚什兰特种添加剂取得了销售额和销量的增长,改善了业务组合并继续控制成本,从而实现了连续第三季度的利润率增长。亚什兰高性能材料的收益超过预期,尽管由于中间体和溶剂的价格下跌以及之前宣布的工厂重整计划的影响,业绩与上一年度相比有所下降。胜牌在“Do-It-For-Me”(DIFM)和国际销售渠道取得了销售额和销售量的增长,通过全球重组改善了产品组合并节约了成本,创造了年利润率的最高纪录。总体而言,亚什兰第四季度乃至整个2014财年财务业绩标志着,我们朝着成为全球顶级特种化学品公司的目标又迈进了一步。

各业务部门表现

为帮助了解亚什兰当前业务表现,调整后的亚什兰各业务部门表现将叙述如下。EBITDA或调整后的EBITDA已与本新闻稿表7的营业利润进行对账调节。

特种添加剂部门的销售额和利润均超过亚什兰此前预期。在销量增加并且业务组合改善的基础上,销售额同比增长9%,达到6.35亿美元。去年业绩受到了亚什兰全球SAP平台首次亮相的影响。除去这一影响,销售额增长约7%。EBITDA增长26%,达到1.47亿美元。EBITDA利润率增长310个基点,达到23.1%。受正常季节性影响,销售额和销售量环比均有所下降。然而,由于经营业绩提高,EBITDA利润率增长140个基点。消费品市场和工业市场的产品线增长强劲,总销售量与去年相比增长4%。在消费品市场,销售额和销量的增长率均达到两位数,全球几乎每个区域的需求量都在增加。终端市场中,皮肤和口腔护理以及制药和营养领域由于若干新产品上市,销量和销售额的增长率均达到两位数。在工业市场,由于亚洲建筑市场持续强劲以及北美洲能源和涂料市场需求增长,销售额增加了3%。胶粘剂和能源终端市场销售额和利润率的增长创造了最高记录,同时涂料市场因产能利用率较高,销售额取得了适度增长。

高性能材料部门第四季度的收益与去年相比有所下降,但仍超过此前预期。该部门销量增长4%,销售额增长2%,达到3.83亿美元,远远抵消了中间体和溶剂的价格下降。然而,工厂重整相关成本以及因激励性薪酬增长而增加的销售、一般及行政费用使该部门EBITDA减少至3100万美元,下降30%。EBITDA利润率下降360个基点,降至8.1%。复合材料的销售总量与去年持平,这是因为印度和拉丁美洲等区域的销售疲软,抵消了在中国获得的广泛收益。丁二醇价格下降,抵消了中间体和溶剂销售量增长的正面影响。本季度弹性体的销售额和销售量均继续稳定增长。亚什兰近期宣布了一项协议,将弹性体业务出售给Lion Copolymer控股有限公司。该交易预计在12月底完成。

胜牌在2014财年发展强劲,通过全球重组继续改善产品组合并节约成本,使第四季度和整个财年的收益均创造最高纪录。胜牌第四季度的销售额和销售量均增长2%。由于胜牌快速换油中心业绩表现出色,销售总额达到5.2亿美元,各门店销售额(同店)同比增长5%。该增长的主要原因在于每日换油需求增多且油类平均价格上涨。DIFM和国际销售渠道的业绩良好,抵消了DIY销售渠道销售额和销售量的同比下降。国际销售渠道公布了多项业绩,其中亚洲和拉丁美洲地区的强劲业绩被欧洲的销售疲软所抵消。胜牌的EBITDA增长5%,达到8700万美元;EBITDA在销售额中所占百分比为16.7%,与去年同期相比增长了40个基点。

亚什兰2014年第四季度的实际税率为23.4%,低于预期计划的26-27%。2014财年全年的实际税率约为20%。

全球重组和股份回购计划最新消息

作为提高公司竞争优势的广泛计划的一部分,亚什兰全球重组计划的目标是节约2亿美元成本。该计划正在稳步推进,将在2015财年第二季度末基本完成所有节约目标。截至2014财年第四季度末,预计亚什兰年度节约运营费用超过1亿美元。

此外,亚什兰继续执行其之前宣布的价值13.5亿美元的股份回购授权。截至2014年11月5日,亚什兰已通过加速股份回购计划和10b5-1计划回购了大约890万股股份。根据亚什兰当前的授权,还有约2.7亿美元股份待回购,预计在2015年12月授权到期前完成剩余股份的回购。

除了回购股票,亚什兰将继续评估现金的其他用途,包括潜在高回报投资项目、补强型收购和债务削减目标。

“去年,亚什兰获得了稳步进展,关注长期销售和利润率的增长,我对此表示十分满意。我们为提高业绩所采取的战略措施使我们公司更强大、更灵活,同时更明确关注特种化学品。我们看到多项核心业务都拥有良好的发展势头,从亚什兰重组中获得的收益正在推动边际利润的增长。”秦涌恩表示。

“在我们即将进入2015财年之际,我们已制定了新的目标。由于亚什兰已落实了增长战略,我们的重点可以转向执行方面。我们必须坚持不懈,将工作重点放在卓越运营方面。无论是为客户加快产品创新,在全球重新设计中维持来之不易的成本节约,还是确保我们的每家制造工厂尽可能实现高效运营,我们的全球团队都必须利用身边的各种机遇。亚什兰未来的成功不在于其他方面,而是取决于这些计划的执行程度,”秦涌恩表示,“这对我们公司而言是一个激动人心的时刻,而且我有信心亚什兰拥有最佳计划,能够在特种化学品公司中名列前茅。”

电话会议网络直播

亚什兰将于美国东部标准时间2014年11月6日星期四上午9点进行第四季度证券分析师电话会议网络直播。届时可登陆亚什兰网站http://investor.ashland.com查看网络直播和相关资料。直播活动结束后12个月内可在亚什兰网站获取网络直播及相关资料的存档版本。

采用非公认会计原则措施

本则新闻稿包含了一些非公认会计原则措施。这些衡量指标并未按照公认会计原则计算,不应代替按照公认会计原则计算的结果。管理层认为采用非公认会计原则措施能够帮助投资者理解公司及其部门的当前经营业绩。所提供的非公认会计原则措施可能与其他公司采用的方法不一致。所有根据非公认会计原则计算的数据已与本新闻稿附件财务报表表5、6和7中的数据进行对账调节。

亚什兰集团

亚什兰集团(纽约证交所:ASH)是全球提供消费特种化学品和工业特种化学品解决方案的领军企业,所服务的行业包括建筑涂料、汽车、建筑、能源、食品和饮料、个人护理、制药等领域。旗下三大业务部门:亚什兰特种添加剂、亚什兰高性能材料和胜牌为全球100多个国家和地区的客户提供创新的解决方案,不断推出优质化学品,呈现精彩生活。欲了解更多信息,请登陆ashland.com。

(1)初步财务业绩

亚什兰向美国证券交易委员会提交10-K表(截至2014年9月30日)进行备案前,所公布数据为初步财务业绩。

SM亚什兰及其子公司在各个国家的服务商标

——————————————

更多信息,请联系:

投资者关系

Jason Thompson

+1 (859) 815-3527

媒体关系

Gary Rhodes

+1 (859) 815-3047

本条新闻稿由纳斯达克-OMX集团企业解决方案部代表其客户发布。

本条新闻稿发布者保证对本新闻信息的内容、准确性和原创性负有唯一的责任。

来源:亚什兰集团 由Globenewswire发布

本条新闻由Acquire Media提供

-

更高效

-

更适用

-

更迷人

-

-

更盈利